Bilan, compte de résultat et chiffres clés

Pour pouvoir suivre au plus près sa comptabilité, bien connaître ses documents est indispensable. Puis, il faut s'y repérer pour pouvoir relever les éléments indispensables et les suivre tout au long des exercices comptables.

- Le bilan

- Le compte de résultat

- Les chiffres à retenir et à suivre chaque année

- Ce qu'il faut retenir

Le bilan

Le bilan est une photo à une date précise de l’état d’une entreprise.

C’est une image arrêtée, qui généralement est analysée par le banquier ou par un potentiel acheteur si le propriétaire de la structure souhaite vendre.

La clôture peut être au 31 décembre ou bien en cours d’année.

| ACTIF (Tout ce que possède l'entreprise) | PASSIF |

|---|---|

| Immobilisations : - Bâtiments, - Matériels, - Chevaux immobilisés | Valeur : Capitaux propres (capital social si société) + résultat exercice |

| Stocks : - Inventaire demandés par comptable | Dettes de l'entreprise : Dettes long-moyen terme (emprunts bancaires) |

| Créances : - Factures que les clients doivent encore payer Disponibles : - Ce qu’il y a sur le compte en banque si positif | Dettes de l'entreprise : Dettes court terme (TVA, charges sociales, MSA, factures fournisseurs) |

Un critère important, qui se lit sur le bilan, est le taux d’endettement. Il doit être le plus bas possible.

Taux d’endettement = ensemble des dettes de l’entreprise / Passif total

Les dettes court terme doivent dans la mesure du possible être inférieures aux créances et disponibles. La trésorerie est alors plutôt bonne.

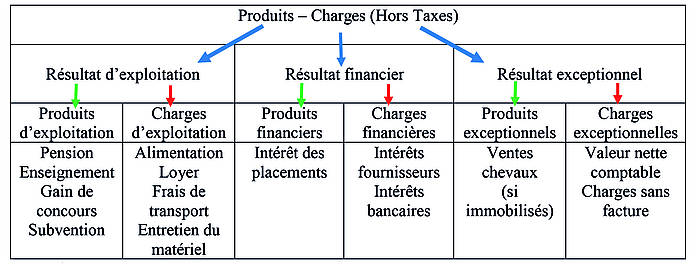

Le compte de résultat

C’est tout ce qui se passe entre le bilan de début d’exercice (par exemple 1er janvier) et jusqu’à la fin de celui-ci (par exemple : au 31 décembre).

Le compte de résultat est la traduction en chiffres de l’activité de l’entreprise entre le début d’exercice et le bilan de clôture de l’exercice.

Le résultat comptable final est l’addition de ces 3 résultats :

Résultat d’exploitation + résultat financier + résultat exceptionnel = Résultat comptable final

Les chiffres à retenir et à suivre chaque année

Dans le bilan

Il faut suivre l’évolution du montant des créances et des dettes. Peut-on réduire ces montants chaque année ? Les clients paient-ils plus rapidement et y a-t-il moins d’impayés ? Est-il possible de réduire les dettes en payant les fournisseurs ? Au contraire, est-ce que cela augmente ? Que s’est-il passé ? Est-ce normal ou non ?

Le chiffre d’affaires

Il faut le détailler et suivre son évolution par types d’activités. Dans l’idéal, le chiffre d'affaires doit augmenter.

Les charges et leur évolution

Les charges opérationnelles (généralement liées au nombre de chevaux sur la structure) : litière, alimentation, frais vétérinaires… sont liées à l’entretien obligatoire des chevaux. Sont-elles stables dans le temps ? ou bien augmentent elles de manière brutales sans lien avec la conjoncture ?

Les charges fixes sont normalement stables dans le temps. Elles comprennent : le loyer, l’entretien du matériel, les assurances, la comptabilité…

Les charges de personnels (aussi dépendantes du nombre de chevaux) sont-elles stables ou non ? Ce sont les charges des salariés, des stagiaires et la rémunération du gérant si l’entreprise à une forme juridique sociétaire. À cela s’ajoute les charges sociales à la MSA.

Quel est le montant des amortissements qui sont générés par les immobilisations ? Ce sont tous les biens possédés par l’entreprise et qui ont une durée de vie relativement longue (matériel, tracteur, camion, les chevaux éventuellement). Il faut éviter d’avoir une diminution importante qui engendre, à l’inverse, une augmentation du résultat sans forcément de changement de l’activité. L’entreprise se retrouve alors à payer plus de MSA et plus d’impôts en ne changeant rien à son mode de fonctionnement. La diminution doit être progressive.

Les annuités d’emprunt

Si le remboursement des emprunts est facile pour la structure (c’est-à-dire qu’il ne présente pas de difficulté à être remboursé), il peut être intéressant de voir quand s’arrête l’emprunt pour anticiper et prévoir un nouvel investissement financé par un nouvel emprunt.

La nouvelle annuité devra être soit inférieure soit égale au précédent emprunt.

Les soldes intermédiaires de gestion

| Produits | Pensions, cours, gains... |

|---|---|

| - charges opérationnelles | Alimentation, vétérinaire, frais d'élevage... |

| = MARGE BRUTE | Mesure si l'activité peut dégager du bénéfice (indicateur utilisé fréquemment pour les productions agricoles classiques) |

| - charges fixes | Loyers, entretien matériel, assurances, frais de gestion... |

| = VALEUR AJOUTÉE | Richesse produite par les gérants et les salariés au sein de l'entreprise |

| + subventions et indemnités d'assurance | |

| - impôts et taxes | Taxe ADAR... |

| - charges de personnel | Salaires, cotisations sociales du gérant et des salariés |

| = EBE (EXCÉDENT BRUT D'EXPLOITATION) | Traduit la capacité de l'entreprise à générer de la trésorerie |

L’EBE est un critère très important pour les banquiers, qu’ils regardent en priorité !

Le disponible potentiel permet :

- les prélèvements privés (revenu du dirigeant)

- l'autofinancement de projets d'investissements

Le résultat d'exercice est le résultat comptable, indicateur de la performance de la structure sur une période donnée (l'exercice comptable). Ainsi, un résultat positif est un bénéfice pour l'entreprise, tandis qu'un résultat négatif est un déficit pour l'entreprise.

Ce qu'il faut retenir

En savoir plus sur nos auteurs

- Émilie YVART Conseillère d’entreprise - EQUICER

Fiche réalisée avec nos partenaires