Aide pédagogique à la lecture des documents comptables

Que faire face aux documents comptables que tout chef d’entreprise reçoit chaque année ? Comment les lire ? Et comment mieux s’en servir ?

- Rappel sur les obligations comptables

- Documents comptables : quels sont-ils ?

- Documents comptables : comment les lire ?

- Pourquoi faut-il bien utiliser ces documents ?

- Ce qu’il faut retenir

Rappel sur les obligations comptables

Aucun texte de loi n’oblige à avoir un expert-comptable. Cependant, la présence d’un professionnel est souvent conseillée, surtout pour les petites entreprises. L’expert va rassurer les partenaires, les banques notamment, qui généralement réclament le bilan de l’entreprise et l’administration fiscale sur la bonne tenue et le sérieux du bilan. Il est présent pour vous accompagner au quotidien et fournir les réponses à vos questions. Dans la mesure du possible, il est là pour favoriser la croissance de l’entreprise.

Pour les chefs d’entreprises qui choisissent un régime fiscal au réel, l’établissement d’une comptabilité sans l’accompagnement par un expert-comptable peut s’avérer difficile selon la taille de l’exploitation.

Documents comptables : quels sont-ils ?

Dans les documents reçus chaque année par l’entreprise, nous retrouvons :

- Le bilan

- Le compte de résultats

- Le tableau des emprunts

- Les immobilisations et les stocks

Documents comptables : comment les lire ?

Le bilan

Chaque année, une clôture des comptes doit être faite. Cela peut être au 31 décembre ou en cours d’année (au 30 juin ou au 30 septembre par exemple). À cette date, on réalise une « photo » de la situation de l’entreprise.

- Ce qu’elle possède est représenté par l’actif

- Ce qu’elle doit est représenté par le passif

Dans la partie haute de l’actif

Nous retrouvons les immobilisations comme les bâtiments, le matériel, les chevaux. Ce sont des biens qui ont une certaine durée de vie. Le fait d’immobiliser des biens permet « d’amortir » leur charge sur plusieurs années. La colonne « valeurs brutes » correspond à la valeur d’achat ou de construction des biens pour ceux qui sont encore dans l’entreprise. Les biens qui ont été vendus précédemment n’apparaissent plus dans ce document.

Dans l’exemple ci-contre, des biens ont été achetés pour une valeur de 125 000 €. La colonne « amortissements » indique le cumul des amortissements passés pour les années précédentes. Par différence entre la valeur brute et la valeur de l’amortissement, est obtenue la valeur nette comptable.

Dans l’exemple, un cheval a été acheté 15 000 €. Les chevaux sont amortis sur 3 ans. Comme deux années comptables sont écoulées, il y a donc 2 fois 5 000 € qui sont passés en amortissement. Comptablement parlant, le cheval ne vaut plus que 5 000 €. Ces valeurs sont importantes au moment de la revente des biens immobilisés, en cas de potentielle plus-value.

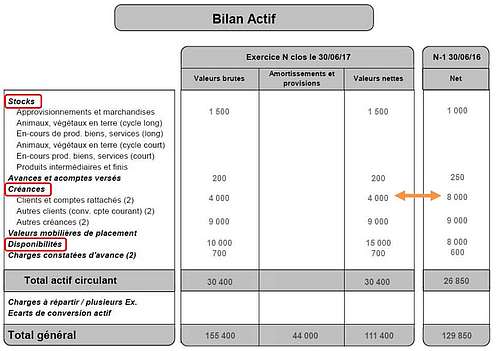

Dans la partie basse de l’actif

Nous retrouvons trois postes importants :

- Les stocks sont établis chaque année pour estimer ce qu’il reste en paille, foin et aliments qui ont été achetés au cours de l’année et pas encore consommés. Il s’agit simplement d’en faire l’inventaire à la date de clôture.

- Il y a ensuite les créances : les factures des clients envoyées et datées jusqu’à la date de clôture et pas encore payées (créances clients) ou les crédits de TVA qu’il reste à percevoir (autres créances).

- Puis apparaissent les disponibilités : c’est ce qu’il y a sur le compte en banque de l’exploitation si celui-ci est positif.

Pour cette partie du bilan, il est important de s’intéresser à la variation entre les deux années.

Dans l’exemple ci-contre, au 30 juin 2016, l’entreprise devait récupérer 8 000€ auprès de ses clients. Au 30 juin 2017, elle ne doit récupérer plus que 4 000€. Il existe toujours une créance due. Par exemple, si vous facturez des pensions au 30 juin 2017 (et que votre clôture de bilan à lieu à cette date), votre client ne vous réglera généralement pas le jour même mais plutôt dans le mois qui suit. Pour pallier à cela, il est possible de facturer en début de mois.

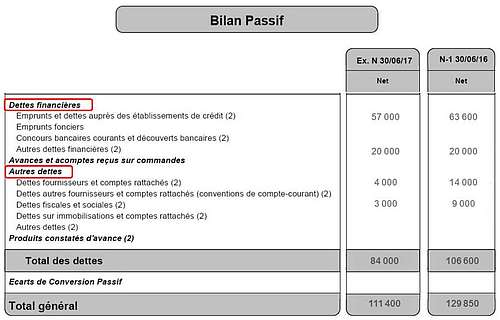

Dans la partie basse du passif

Les dettes de l’entreprise apparaissent ici avec les emprunts à long terme, ainsi que la TVA à payer, les charges sociales de la MSA et les factures de vos fournisseurs à payer (comme pour les factures clients, les fournisseurs peuvent facturer jusqu’à la date de clôture et ne sont réglés qu’après).

Dans l’exemple ci-dessous, un emprunt a été réalisé auprès d’une banque. Les 57 000 € correspondent au capital qui reste à payer sur les années à venir. Le montant peut paraître important mais ce n’est pas à payer en une seule fois. Les autres dettes, en revanche, sont des dettes dites court terme et doivent être réglées dans les semaines à venir. Les dettes sont passées de 14 000 € + 9 000 € en 2016 à 4 000 € + 3 000 € en 2017. L’année a été meilleure et les dettes courts termes ont donc fortement baissé.

Dans la partie haute du passif

Les capitaux propres de l’entreprise apparaissent à cet endroit. On retrouve le capital social si l’exploitant est en société. Ici 7 500 € apparaissent chaque année, cela correspond au capital social de la société. Sinon la case varie d’une année sur l’autre en fonction des apports et prélèvements de l’exploitant individuel.

De plus, figure dans cette partie du tableau, le résultat d’exercice de l’entreprise. Les capitaux propres correspondent à la valeur comptable et non à une valeur de marché.

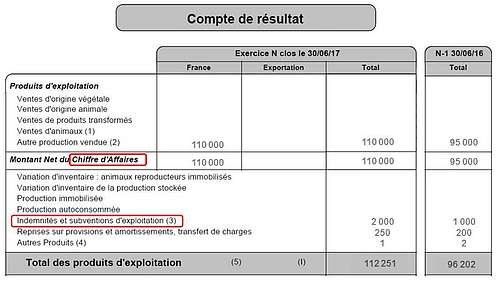

Le compte de résultat

Il récapitule tout ce qui s’est passé au cours de l’année. A l’intérieur, se trouvent les produits et les charges de l’entreprise, que ce soit les pensions, l’alimentation ou les frais de transport par exemple. Tous les montants sont exprimés en hors taxes, c’est-à-dire sans TVA. Le résultat comptable final se calcule par la somme de trois résultats intermédiaires.

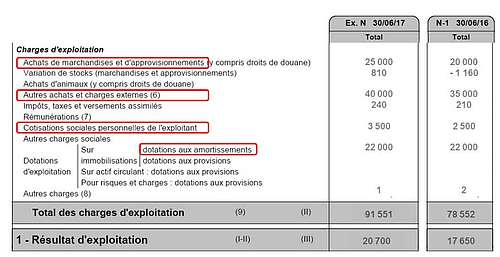

Le résultat d’exploitation

Les produits d’exploitation regroupent l’ensemble des prestations que l’entreprise a facturé sous la forme du chiffre d’affaires. Les ventes de chevaux immobilisés sont mises à part, elles ne rentrent pas dans le chiffre d’affaires, les chevaux en stock en revanche rentrent dans le chiffre d’affaires. Peuvent aussi figurer les indemnités perçues de l’assurance si des problèmes de casse de matériel ont eu lieu ou les subventions comme les aides lors d’accueil d’apprentis par exemple. Les transferts de charges concernent, par exemple, un forfait internet et de téléphone utilisé aussi à titre privé. Dès lors, une partie de la charge va être transférée en produit pour utilisation personnelle. Cela peut être également le cas pour l’eau, l’électricité, s’il y a un seul compteur pour l’écurie et la maison d’habitation.

Il est très important de regarder le chiffre d’affaires et son évolution sur les deux années.

Les charges d’exploitation vont regrouper toutes les charges de la structure pour son exploitation. Les charges dites « d’approvisionnement » regroupent le foin, la paille, les aliments, les produits vétérinaires si la séparation avec les honoraires sont possibles, le matériel de sellerie...

Dans les autres charges sont présents les loyers d’écurie, l’entretien du matériel, le transport des chevaux, les frais de comptabilité et de gestion et autres. Il y a également les impôts et taxes (avec au minimum la taxe ADAR, c’est-à-dire la taxe sur le chiffre d’affaires agricole). Apparaissent aussi les charges de personnel, la rémunération de l’exploitant s’il est en société, les cotisations sociales personnelles de l’exploitant. La dotation aux amortissements est la part des amortissements qu’on passe chaque année en fonction de la liste des immobilisations.

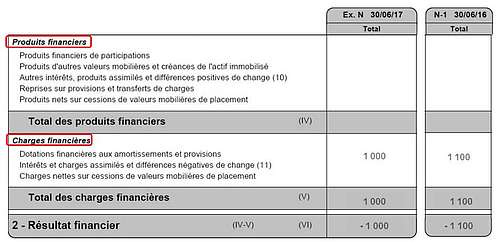

Le résultat financier

Les intérêts qui découlent des placements financiers professionnels que l’exploitant a pu faire apparaissent (comme personnellement, nous pouvons avoir des intérêts pour le livret A) dans les produits financiers.

Dans les charges financières, ce sont les intérêts des emprunts payés chaque année.

Dans l’exemple ci-contre, comme un emprunt avait été réalisé à la banque, des intérêts de 1 000€ apparaissent. Les agios payés à la banque ou des intérêts des fournisseurs peuvent y figurer si l’exploitation a des problèmes de trésorerie ou du retard dans les paiements.

En général, le résultat financier est à 0 s’il n’y a pas d’emprunt ou d’intérêt fournisseur, ou, la plupart du temps, le résultat est négatif.

Le résultat exceptionnel

Les produits exceptionnels sont principalement issus des immobilisations vendues. Elles apparaissent dans les cessions d’éléments d’actifs. Par exemple, cela peut être la vente d’un cheval ou d’un matériel immobilisé. C’est la valeur de vente qui apparaît.

Dans les charges exceptionnelles, c’est la valeur comptable de l’immobilisation qui apparaît dans « valeur comptable des éléments d’actifs cédés ». La différence entre la valeur de vente et la valeur comptable va permettre de déterminer la plus-value du bien vendu. Dans les charges exceptionnelles sur opération de gestion, ce sont généralement des amendes ou des créances irrécouvrables.

En additionnant ces trois résultats, qu’ils soient positifs ou non, on obtient le résultat comptable qui sera un bénéfice s’il est positif ou bien une perte s’il est négatif.

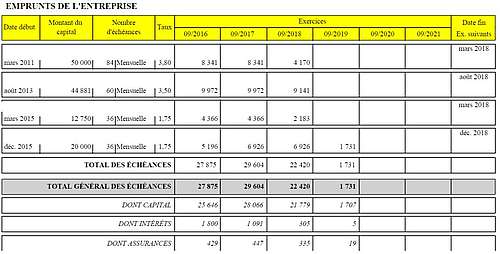

Les emprunts de l'entreprise

Dans l’exemple suivant, il y a 4 emprunts qui ont été effectués avec des annuités de 27 875 € à rembourser chaque année. En mars et en août 2018, trois emprunts seront terminés. Cela va permettre :

- Soit un répit au niveau de la trésorerie puisqu’on passe de 27 875 € à 1 731 € en 2019 ;

- Soit de développer un nouvel investissement pour la structure si financièrement elle n’a pas de problème pour payer ses annuités.

Ce tableau permet d’anticiper en regardant les années à venir, surtout lorsqu’il y a plusieurs emprunts.

La liste des immobilisations

Cette liste est utile pour faire le point. Par exemple du matériel qui n’est plus sur l’entreprise car il a été mis à la décharge et n’a pas été retiré de la liste. C’est un document qu’il faut regarder régulièrement pour faire le tri et être sûr de ne pas avoir oublié de sortir du matériel ou un cheval.

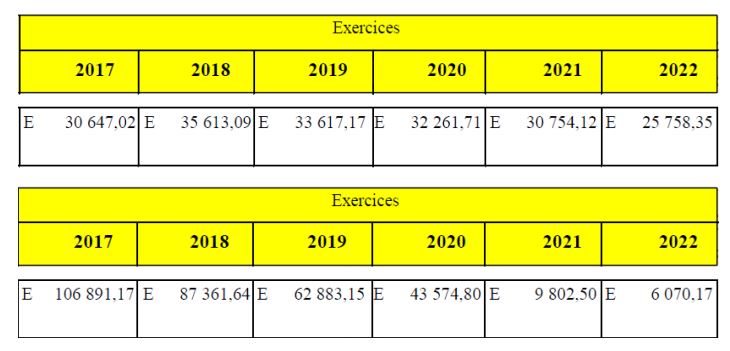

La simulation des amortissements

L’étude des amortissements permet d’anticiper un changement important sur le résultat comptable.

Dans la simulation, les montants des amortissements sont calculés à partir de la dernière liste des immobilisations connues, ce qui permet d’étudier l’évolution s’il n’y a aucun achat ni aucune vente dans les années à venir. Dans nos exemples, le dernier exercice connu dans ce cas est le bilan 2017.

Dans le premier exemple ci-contre, les amortissements pour les années à venir sont relativement stables.

Dans le deuxième exemple, les amortissements baissent chaque année de 20 à 25 000 €. Cela signifie qu’avec une activité équivalente au centime près, si les amortissements baissent, le résultat va augmenter. L’entreprise se retrouvera donc avec un revenu à déclarer plus important, avec des charges MSA et des impôts qui augmenteront.

Néanmoins, cette baisse des amortissements ne peut pas toujours être compensée par de nouveaux investissements si l’entreprise n’a pas les moyens de le faire. C’est un changement qu’il faut prévoir par rapport à l’augmentation des prélèvements sociaux et fiscaux.

Pourquoi faut-il bien utiliser ces documents ?

Pour le chef d’entreprise, cette lecture va permettre de vérifier les variations entre deux exercices et d’objectiver l’activité perçue tous les jours.

Pour un potentiel repreneur, elle va permettre de déterminer la valeur de reprise de l’entreprise.

Et pour les banques, elles vont pouvoir apprécier l’état de santé de l’entreprise et donc analyser le bilan pour l’ouverture d’un nouveau crédit ou d’un nouveau financement.

Ce qu’il faut retenir

Le compte de résultat est plus facile de compréhension puisqu’il récapitule les produits et les charges. Le bénéfice ou la perte comptable permet par la suite, après les retraitements divers, d’arriver au résultat fiscal qui sera déclaré par la société ou le chef d’entreprise pour le calcul des impôts et des cotisations sociales.

L'Observatoire Économique et Social du Cheval et ses partenaires ont produit des fiches pédagogiques à partir des données issues de la comptabilité réelle d'exploitants de structures équines (centres équestres, éleveurs et entraîneurs de chevaux de courses).

En savoir plus sur nos auteurs

- Émilie YVART Conseillère d’entreprise - EQUICER

Fiche réalisée avec nos partenaires